Kredyt we franku szwajcarskim to temat wywołujący w Polsce duże emocje… Jedni uważają, że takie kredyty oferowali „banksterzy” i umowy z nimi należy unieważnić – najczęściej wzrost kursu CHF spowodował dla nich problemy ze spłatą zadłużenia; dla innych nisko oprocentowany kredyt w CHF stanowił okazję do kupna większego mieszkania czy domu niż byłoby to możliwe z kredytem w złotówkach – są zadowoleni, raczej nie mają problemów ze spłatą zobowiązań.

Franki szwajcarskie są obecne w polskim systemie bankowym od dawna, ale momentem przełomowym dla klientów, aby sięgnąć po kredyt w CHF stało się wejście Polski do Unii Europejskiej w 2004 roku. Akcesja do UE zachęciła inwestorów zagranicznych do angażowania kapitału w Polsce i waluty obce popłynęły szerokim strumieniem nie tylko do naszego kraju, ale też do innych państw członkowskich UE, jak Węgry, Rumunia, Bułgaria.

Według danych Komisji Nadzoru Finansowego w 2004 roku w Polsce udzielono kredytów w walucie obcej o wartości 6,1 mld zł, a w 2008 roku kredytów w CHF banki udzieliły na łączną kwotę 56 mld zł. Skąd prawie dziesięciokrotny wzrost wartości kredytów walutowych w ciągu czterech lat? Kredytobiorcy zyskali wybór czy zadłużać się w PLN na ponad 6% rocznie czy pożyczać pieniądze w walucie Szwajcarii oprocentowanej dużo niżej.

W 2005 roku banki oferowały złotówkowe kredyty hipoteczne oprocentowane na poziomie 5,5-6,7%. Kurs wymiany wynosił wówczas 2,6 PLN/CHF. Oprocentowanie kredytów hipotecznych w CHF wynosiło 2,5-3,5% w zależności od banku. W 2005 roku klienci mogli zatem pożyczyć od banku 300 000,00 PLN lub równowartość tej kwoty tj. 115 000,00 CHF i po 30 latach oddać bankowi odpowiednio 232% lub 148% wartości kredytu.

Przykład kosztów odsetek dla kredytów hipotecznych w PLN i CHF:

|

Pożyczasz od banku |

(%) kredytu | Okres spłaty | Miesięczne równe raty | Koszt kredytu |

Oddasz bankowi |

|

300 000 PLN |

6,70% |

10 lat | 3437 zł | 112 446 zł | 412 446 zł –> 137% |

| 20 lat | 2272 zł | 245 323 zł | 545 323 zł –> 182% | ||

| 30 lat | 1936 zł | 396 899 zł | 696 899 zł –> 232% | ||

|

115 000 CHF |

3,06% |

10 lat | 1 095 CHF | 16 400 CHF | 131 400 CHF –> 114% |

| 20 lat | 626 CHF | 35 240 CHF | 150 240 CHF –> 131% | ||

| 30 lat | 475 CHF | 55 640 CHF | 170 640 CHF –> 148% |

Powyższe dane uwzględniają tylko koszty odsetek bez kosztów około kredytowych takich jak np. prowizja za udzielenie kredytu, prowizja za wcześniejszą spłatę kredytu, opłata za wycenę nieruchomości, ubezpieczenie nieruchomości w czasie jej kredytowania (cesja na bank), ubezpieczenie na życie, ubezpieczenie od utraty pracy, ubezpieczenie od niskiego wkładu itd. oraz dodatkowe produkty (np. rachunki, karty kredytowe czy produkty inwestycyjne, które mają pomóc w szybszym spłaceniu kredytu, a w praktyce mogą się stać dużym obciążeniem, gdy zaczną generować finansowe straty). W sumie koszty około kredytowe mogą wynieść kilka procent wartości kredytu.

W tamtym okresie zdarzało się, że klient miał zdolność kredytową dla kredytu hipotecznego liczonego we franku szwajcarskim, a nie miał jej dla kredytu hipotecznego złotówkowego. Wynikało to z różnicy pomiędzy łączną kwotą kredytu w złotówkach i frankach szwajcarskich, która wynosiła od 23% do 84% w zależności od okresu kredytowania.

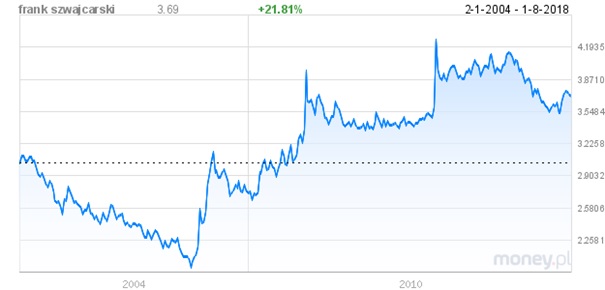

Jeśli prześledzimy kurs franka szwajcarskiego i cen nieruchomości to klienci, którzy brali kredyty w CHF w 2004 i 2005 roku, kiedy kurs franka szwajcarskiego wynosił ok. 2,6-3,0 zł, a ceny nieruchomości były niskie przeważnie nie mają problemów, które odczuwają kredytobiorcy, którzy brali kredyt w 2007 i 2008 roku, gdy na rynku były wysokie ceny nieruchomości i niski kurs franka szwajcarskiego.

Kurs wymiany CHF/PLN w latach 2004-2018:

http://www.money.pl/pieniadze/nbparch/srednie/

Niektórzy kredytobiorcy eksploatowali swoją zdolność kredytową we franku szwajcarskim do granic możliwości i zamiast kupić mieszkanie o mniejszej powierzchni, na które pozwalała im zdolność kredytowa w złotówkach, decydowali się na zakup większego mieszkania, na co pozwalała zdolność kredytowa liczona we franku szwajcarskim. W konsekwencji tego wielu „frankowiczów”, którzy zdecydowali się na kredyt pomiędzy 2007-2009 rokiem dzisiaj musi płacić wyższe raty kredytu, a dodatkowo ponoszą koszty utrzymania większego metrażu, na który w rzeczywistości 10 lat temu nie było ich stać.

Jak po 11 latach wyglądała sytuacja kredytowa kredytobiorców z 2005 roku?

Z moich obliczeń wynika, że w 2016 roku kredytobiorcy złotówkowi kwoty 300 000,00 zł, z 30-letnim okresem spłaty kredytu oprocentowanego 6,7% w skali roku, w ciągu 11 lat spłacili kwotę 255 552,00 zł czyli 64% całkowitej kwoty odsetek i do zakończenia spłaty samego kosztu kredytu pozostało im jeszcze kilka lat, bo dopiero od 2022 roku zaczną spłacać kwotę zaciągniętego kredytu. Kredytobiorcy frankowi, którzy w 2005 roku wzięli analogiczny kredyt hipoteczny na 30 lat w wysokości 300 000,00 zł przeliczony po kursie wymiany ok 2,6 PLN/CHF na kwotę 115 000,00 CHF oprocentowany w wysokości 3,06, w 2016 roku mieli spłaconą całkowitą kwotę odsetek i część kredytu w sumie 62 700 CHF co odpowiada kwocie w złotówkach ok. 206 000,00 zł (licząc w latach 2005-2008 średni kurs wymiany ok. 2,60 PLN/CHF, w latach 2008-2011 średni kurs wymiany ok. 3,20 PLN/CHF, w latach 2011-2014 średni kurs wymiany ok. 3,60 PLN/CHF i w latach 2014-2016 średni kurs wymiany na poziomie ok. 4,00 PLN/CHF).

Porównując zapłacone do 2016 roku przez kredytobiorców koszty kredytów widać, że osoby, które wzięły kredyt w złotówkach nominalnie wpłaciły więcej o ok 50 000,00 zł niż „frankowicze” i nadal są od nich w gorszej sytuacji, bo mają większe łączne koszty kredytu do spłacenia. Problemy „franowiczów” ze spłatą zobowiązań między innymi biorą się z faktu, że wielu z nich nie było stać na wysoko oprocentowane kredyty złotówkowe, dlatego decydowali się na niżej oprocentowane kredyty we frankach szwajcarskich. Kiedy jednak kurs franka szwajcarskiego wzrósł, konsekwentnie wzrosły raty kredytu i niektórzy stracili płynność finansową, ponieważ raty kredytu stały się zbyt wysokie, aby mogli je spłacać bez obniżenia kosztów utrzymania.

Elżbieta Wrotek

Przeczytałem, straciłem czas.

Elu, napracowałaś się, i co? Powtórka setek podobnych blabla….tupu „głupi i chciwy naród, a nadal to nie jest cała prawda.

PolubieniePolubienie

Całą Prawdę zna tylko Bóg, my poznajemy tylko po części.

PolubieniePolubienie