„Budżet domowy”, to określenie, które kojarzy się z planowaniem, dyscypliną i kontrolą – wzbudza niechęć u wielu osób. Uważam, że niesłusznie, bo jest pożytecznym narzędziem – prostym zestawieniem dochodów i wydatków, np. miesięcznych, które pomaga sprawdzać czy dochody wystarczą na pokrycie zobowiązań i zaspokojenie bieżących oraz przyszłych potrzeb, a jeśli tak, to dzięki budżetowi możemy również określić w jakim zakresie wystarczy (lub zabraknie) środków na zaspokojenie pragnień. Tworząc domowy budżet wystarczy zapisać planowane wydatki na papierze lub w pliku elektronicznym, podsumować ich kwotę i porównać z sumą dochodów. Jeśli nie chcemy popaść w długi i biedę, to w budżecie domowym wydatki powinny być mniejsze niż dochody.

Słowo „kryzys” kojarzy się z trudnościami i problemami, których wolimy unikać. Kryzys zmienia dotychczasowe warunki funkcjonowania, a do nowej rzeczywistości trzeba się przyzwyczaić, czasem z nią zmagać, a nawet walczyć o przetrwanie. Kryzys finansowy, osobom prowadzącym działalność gospodarczą, może przynieść przerwanie łańcuchów dostaw, zmniejszenie się możliwości wytwórczych lub usługowych, utratę płynności finansowej skutkiem czego mogą być zmuszeni zawiesić lub zamknąć działalność produkcyjną lub usługową. Osobom fizycznym kryzys może przynieść zmniejszenie wynagrodzenia lub utratę miejsca pracy i w konsekwencji okresowy brak dochodów. Duże bezrobocie w niektórych branżach utrudnia wielu pracownikom znalezienie nowego zatrudnienia, a wysoka inflacja zabiera część posiadanych środków.

Kryzys finansowy przeważnie zaskakuje swoim nadejściem, chociaż wiadomo, że pojawia się cyklicznie i można się na jego nadejście przygotować. Nikt nie lubi kryzysu, jednak mając na uwadze perspektywę długoterminową, kryzys może oddziaływać pozytywnie: weryfikuje słuszność przekonań związanych z pieniędzmi i decyzji finansowych podjętych w przeszłości jak również skuteczność działań, które podejmujemy na codzień – mam tu na myśli nawyki finansowe, które wpływają na naszą teraźniejszość i przyszłość.

Przykład: jeśli uważamy, że „jakiś produkt lub usługa są warte każdej wydanej złotówki”, to nasze dochody nie będą barierą dla wydatków. Konsekwencją takiego poglądu może być rozrzutność i brak motywacji do gromadzenia oszczędności. Dopóki istnieje stały przypływ gotówki brak oszczędności nie jest problemem. Kiedy jednak kryzys pozbawi dochodów, przy braku zapasów, skąd wezmą się środki na zaspokojenie podstawowych potrzeb? Kryzys finansowy zazwyczaj odsłania słabe punkty w budżecie domowym i daje motywację do ich skorygowania w przyszłości.

Takie doświadczenie wspominamy z 2003 roku kiedy oboje z mężem straciliśmy pracę zarobkową, a zgromadzone wówczas oszczędności wystarczyły na przeżycie tylko trzech miesięcy. Tamten kryzys korzystnie wpłynął na zmianę naszych nawyków finansowych, staliśmy się mniej rozrzutni i zaczęliśmy więcej oszczędzać. W ciągu kolejnych 10 lat nasze oszczędności wzrosły do kwoty umożliwiającej przeżycie nawet 24 miesięcy bez dochodów. Nauczyliśmy się planować wydatki, dzięki czemu na kolejny kryzys byliśmy lepiej przygotowani. I całe szczęście, bo nasz kolejny kryīs trwał aż 17 miesięcy.

Jak przetrwać kryzysową teraźniejszość?

W kryzysie liczy się gotówka i inne aktywa krótkoterminowe (zasoby majątkowe o wiarygodnie określonej wartości) np. papiery wartościowe, które łatwo zamienić na gotówkę potrzebną do zaspokojenia podstawowych potrzeb życiowych, takich jak kupno żywności i opłacenie rachunków związanych z mieszkaniem. Do podstawowych potrzeb poza „żywnością i dachem nad głową”, o których wspomina św. Paweł Apostoł w 1 Tm 6,8 należy również ubranie, ale współcześnie z tym nie powinno być problemu, ponieważ wiele organizacji charytatywnych prowadzi zbiórki ubrań, a potem rozdziela je pomiędzy potrzebujących.

Pierwszym działaniem w czasie kryzysu powinno być sięgnięcie do aktualnego bilansu majątkowego lub zrobienie go jak najszybciej – spisanie aktywów krótko- i długoterminowych, które w przypadku braku gotówki moglibyśmy sprzedać np. samochód, rowery, sprzęt AGD, RTV czy polisy ubezpieczeniowe lub zastawić pod pożyczkę hipoteczną np. nieruchomości. W naszym kryzysie 2003 roku zrobienie bilansu majątkowego pokazało, że dzięki aktywom krótkoterminowym jesteśmy w stanie przeżyć kolejnych 6 miesięcy bez dochodów. Pomogło nam to w uniknięciu lęku przed nieznaną przyszłością.

Kiedy mamy bilans majątkowy i znamy stan finansów rodzinnych można zabrać się za budżet na najbliższe kryzysowe miesiące. Tworząc taki kryzysowy budżet trzeba zbilansować wydatki z dochodami, a jeśli dochodów nie ma, uruchomić oszczędności – po to je gromadzimy w czasach koniunktury i dobrobytu. W budżecie kryzysowym wydajemy pieniądze tylko na najważniejsze potrzeby zadając sobie pytanie: „czy produkt/usługa, którą chcemy kupić jest niezbędna do przeżycia?”. W ten sposób uczymy się rezygnować z pragnień i zachcianek, na których zaspokojenie przyjdzie (lub nie) bardziej odpowiedni czas w przyszłości, np. wyjazd wakacyjny, rozrywka, ubranie na nowy sezon, zakup lub naprawa sprzętu (którego działanie możemy zastąpić pracą rąk własnych). Czasami, aby zmniejszyć wydatki trzeba zmienić swoje przyzwyczajenia np. środek transportu z samochodu na autobus lub rower, jedzenie na mieście zastąpić własnoręcznie wykonanymi kanapkami i kawą w termosie.

Dobrze sporządzony budżet, który skutecznie pomaga zarządzać domowymi finansami musi być prosty i sporządzony na piśmie (może być w formie elektronicznej), aby jego wykonanie można było kontrolować na bieżąco. Nie łudźmy się, że budżet „w pamięci” ma takie samo znaczenie. Nie ma, bo łatwo przesuwać granice gdy nie są sztywno oznaczone. Dobry budżet jest realistyczny (dostosowany do stylu życia) i wykonany wspólnie przez małżonków (lepiej sobie pomagać i się dyscyplinować niż nadzorować).

Warto nie poprzestawać na pierwszej wersji budżetu, ale przyjrzeć się krytycznie poszczególnym pozycjom planu wydatków i zastanowić w jaki sposób możemy je zmniejszyć oraz dochodom szukając możliwości na ich zwiększenie np. Przez podjęcie prac dorywczych. Takie działanie nazywamy optymalizacją planu.

Kilka sprawdzonych pomysłów na oszczędności po stronie wydatków:

- Planować posiłki (menu), aby uniknąć kupowania przypadkowych produktów, które mogą się zmarnować – można ułożyć jadłospis na kilka najbliższych dni i kupować tylko potrzebne produkty.

- Na zakupy chodzić z listą, sprawdzać ceny w kilku sklepach, szczególnie przed większymi zakupami.

- Kupować on-line sprawdzając na bieżąco wartość koszyka i rezygnując z niektórych artykułów jeśli suma zakupów jest zbyt wysoka.

- Zrezygnować z jedzenia „na mieście” – przygotowywać posiłki w domu i zabierać ze sobą, parzyć herbatę/kawę do termosu.

- Wykorzystać zapasy produktów zgromadzone w spiżarni/szafkach.

- Nie korzystać z usług tzw. fachowców jeśli mamy umiejętności i czas, aby wykonać coś samemu – za pomocą wyszukiwarki internetowej można wyszukać, a następnie obejrzeć jak samemu wykonać rzecz, ugotować danie czy naprawić uszkodzony przedmiot.

- Nie kupować na ostatnią chwilę np. prezentów lub wykonać coś samemu.

- Zmienić środek transportu na tańszy, np. zamiast dojeżdżać samochodem kupić bilet miesięczny na autobus lub dojeżdżać rowerem/hulajnogą itp.

- Ograniczać zużycie mediów np. wyłączać urządzenia, z których nie korzystamy, ustawić ogrzewanie o kilka stopni mniej niż zwykle i cieplej się ubierać, sprawdzić oferty abonamentów telefonicznych i innych – może są dostępne tańsze opcje.

- Samodzielnie organizować wypoczynek rodzinny zamiast korzystać z biura podróży.

- Kupować mniej ubrań i dodatków lub gadżetów, korzystać z second-handów lub zamieniać się ubraniami dziecięcymi z rodziną/przyjaciółmi.

Poniższa piramida podpowiada jak sobie radzić w kryzysie, aby ograniczyć wydatki:

Pomysły na zwiększenie budżetu po stronie wpływów:

- Zamieścić rzeczy, które można sprzedać na internetowych tablicach ogłoszeń.

- W firmie poprosić o nadgodziny.

- Spróbować zmienić stanowisko pracy na lepiej płatne.

- Wykorzystać swoje talenty jak np. robienie ozdób, zdjęć, przetworów i sprzedawać w sieci.

- Znaleźć dodatkową pracę np. roznoszenie ulotek, dostarczanie jedzenia, opieka nad dziećmi, wyprowadzanie psów na spacer, opieka nad nagrobkami, prace porządkowe lub sprzątanie biur itd.

Budżet nie może pozostać tylko na papierze (w pliku). Aby skorzystać z jego pomocy trzeba na bieżąco kontrolować wykonanie budżetu. Najprościej to zrobić rejestrując codzienne wydatki i przelewy oraz sprawdzając czy sumy wydatków w poszczególnych pozycjach nie przekraczają planu. W odpowiednim momencie trzeba wydatki zastopować, a z niektórych może nawet zrezygnować. Życie zwykle zaskakuje więc i w naszym, najlepiej przygotowanym budżecie pojawią się wydatki nieplanowane i trzeba będzie na bieżąco podejmować decyzje czy je realizować czy odkładać np. coś się zepsuje, ktoś zachoruje itp.

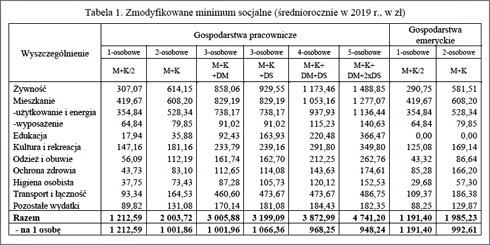

Przykładowy budżet może wyglądać następująco – wykorzystanie minimum socjalnego:

Co z długami jeśli je mamy?

Kryzys może się pojawić w okresie kiedy spłacamy kredyt hipoteczny lub inny np. samochodowy. Jeśli okaże się, że nie stać nas przez pewien czas na spłatę comiesięcznej raty kredytu koniecznie trzeba się skontaktować z wierzycielami i prosić o czasowe zawieszenie spłaty rat. Nasz budżet będzie bardzo przydatny, bo pomoże udokumentować np. bankowi naszą aktualną sytuację finansową i udowodni, że podejmujemy konkretne wysiłki, aby poprawić swoją sytuację finansową. Jeśli okażemy się wiarygodni, to wierzyciele będą bardziej przychylni naszej prośbie, bo zależy im na zarabianiu na naszym kredycie, a nie na finansowej stracie.

Trzeba wierzyć i postępować rozsądnie

Trzeba wierzyć, że Bóg zaspokoi nasze potrzeby, ponieważ w Piśmie świętym znajdujemy fragmenty, które o tym mówią:

„I wy zatem nie pytajcie, co będziecie jedli i co będziecie pili, i nie bądźcie o to niespokojni! O to wszystko bowiem zabiegają narody świata, lecz Ojciec wasz wie, że tego potrzebujecie. Starajcie się raczej o Jego królestwo, a te rzeczy będą wam dodane” (Łk 12,29-31).

„We czci niech będzie małżeństwo pod każdym względem i łoże nieskalane, gdyż rozpustników i cudzołożników osądzi Bóg. Postępowanie wasze niech będzie wolne od chciwości na pieniądze: zadowalajcie się tym, co macie. Sam bowiem powiedział: Nie opuszczę cię ani pozostawię” (Hbr 13,5).

Gdy jesteśmy hojni „Bóg mój według swego bogactwa zaspokoi wspaniale w Chrystusie Jezusie każdą waszą potrzebę” (Flp 4,19) napisał św. Paweł Apostoł do Filipian.

Trzeba postępować rozsądnie – według zasady, że żyjemy z dochodów, które w danym miesiącu zarobiliśmy, a jeśli inaczej się nie da, wówczas sięgamy do oszczędności; wydajemy pieniądze w sposób przemyślany i zaplanowany nie powiększając zadłużenia; nie zapominamy o hojności i dobroczynności tam gdzie możemy pomóc; a gdy wpadniemy w biedę korzystamy z pomocy charytatywnej.

Tak jak czas dobrobytu nie trwa wiecznie, podobnie jest z kryzysem. Przychodzi czas kiedy się kończy. Nie warto wracać do dawnych przyzwyczajeń. Wszystko, czego się nauczyliśmy dzięki kryzysowi warto praktykować dalej – planować wydatki, aby na następny kryzys być lepiej przygotowanym.

Elżbieta Wrotek